iDeCoはやったほうがいいってよく聞くけど、ぶっちゃけどんな制度か全然わからない!

どれくらいお得になるのかよくわからないからやる気がしない!

っていう人、結構多いと思います。

実際、加入のための手続きはNISAよりめんどくさいし、制度が複雑。

でも、まにゃ家はiDeCoを利用することで年間約10万円得してます。

そんなお得制度を、わからないからと利用しないのは損!

いくらお得になるかわかりやすいように、iDeCo(個人型確定拠出年金)で年末調整いくら戻るのかシミュレーションしました。

デメリットもしっかり解説します。

iDeCo(個人型確定拠出年金)とは?

前回、投資信託について紹介しましたが、投資信託を購入する際、私はiDeCoを活用しています。

iDeCoは自分で申し込み、掛金を拠出し、運用方法を選んで掛金を運用する私的年金制度です。

元々は個人型確定拠出年金という名前で呼びにくかったですが、最近では「iDeCo(イデコ)」という略称が浸透しています。

それでは、まずはiDeCoのメリットを見ていきましょう。

iDeCo(個人型確定拠出年金)のメリット

iDeCoは以下の通り3つのメリットがあります。

①掛け金が所得控除される

iDeCoで拠出した掛金の年間総額を所得から差し引くことができます。

つまり、その分の所得税と住民税が軽減されてお得になります。

iDeCoは年末調整で申請して税金を取り戻すんですが、具体的にいくら戻ってくるのかは後ほどシミュレーションします。

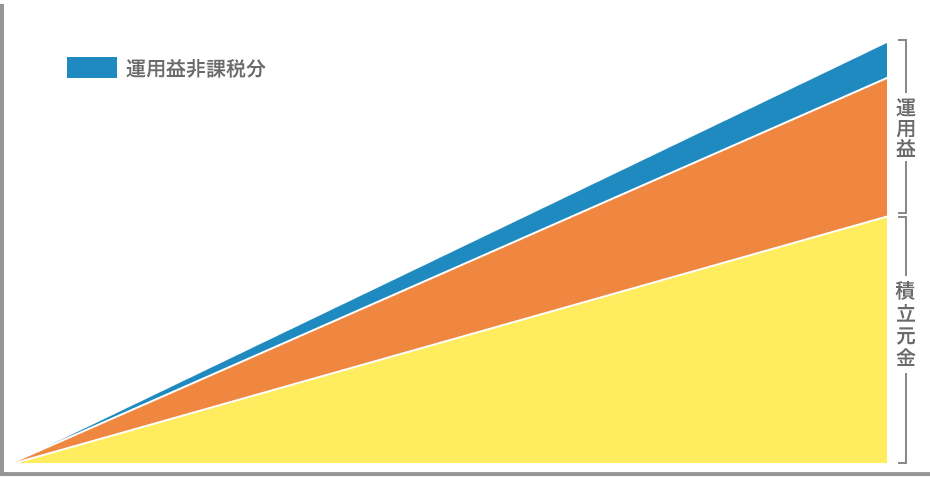

②運用益が非課税

通常、預貯金の利息や投資信託の運用益には、約20%の税金が課されます。

ところが、iDeCoで出た運用益には税金が課されません。

20%も変わるってかなり大きなメリットです。

③受取時に一定額が非課税になる

iDeCoは年金の一種なので、公的年金が課税されるのと同様、iDeCoも受け取り時に課税されます。

ただし、一定額が非課税になります。

例えば一括で受け取る場合は、勤続20年以下の場合、40万円 × 勤続年数が非課税になります。

勤続20年超の場合は800万円 + 70万円 × (勤続年数 - 20年)です。

年金として受け取る場合は雑所得になるので、公的年金等控除が利用でき、受取金額からその控除額を差し引いた金額が課税対象となります。

公的年金の収入金額の合計などによって控除額が違うので、この金額が控除されるというのは明記できませんが、60万円から200万円が控除されます。

会社に勤めていて厚生年金を受け取る場合は、満額控除というのは難しいので、一括受け取りにしたほうがいいかもしれません。

また、年金の受給額が増えるということは、所得税が増えるということなので、国民健康保険料が増えたり、医療費負担があまり減らなかったりします。

iDeCo(個人型確定拠出年金)のデメリット

それでは、続いてiDeCoのデメリットを見ていきます。

①60歳まで資金を引き出せない

iDeCoは60歳になるまで資金を引き出せません。解約をするための条件はとても厳しいです。

ただし、掛け金を減らしたり、拠出を停止したりすることはできます。

ゆとり資金でやらないと大変なことになるので要注意。

②運用コストがかかる

iDeCoは加入時や受け取り時に手数料がかかるだけでなく、毎月約200円ほど手数料を取られます。

少額に感じますが、長期投資をする場合、最終的には数万円レベルになります。

運用コストについて詳しくは以下の記事で書いています。

iDeCo(イデコ)で運用益が出ていても損をする!?運用コスト・節税効果・受取時の課税まで徹底解説。

③ふるさと納税上限額が減る

これはささやかなデメリットですが、iDeCoの掛け金は所得控除される=その分所得が減るので、ふるさと納税の上限額が減ります。

その他、投資全般に言えることですが、「投資先を誤ると元本割れする」「元本保証を求めると手数料負けする」といったことがあります。

年末調整でいくら戻るかシミュレーション

それでは、iDeCoで拠出した金額を年末調整で申告するといくら戻ってくるのかシミュレーションしましょう。

戻ってくる金額は、拠出額・個人の所得税率により異なります。

以下の条件でシミュレーションしてみましょう。

・35歳会社員、所得500万円

・毎月の積立金額23,000円

・積立期間25年

・利回り3%(比較的安全な運用)

楽天証券のiDeCo節税シミュレーションを使ってみた結果は以下の通りです。

◆所得控除による節税額

積立時に節税できる所得税・住民税の金額は合計138万円(年約55,000円)

年末調整でいくら戻ってくるか?の答えは、この年55,000円です。

年55,000円も戻ってくるってめちゃくちゃお得ですね!

◆運用益に対する節税額

運用益に対する節税額は約67万円

結果、合計約200万円の節税ができることになります。

元本は690万円で、運用益は約335.8万円、合計約1,025.8万円を受け取ることができます。

そして受け取り時の非課税額上限は、800万円 + 70万円 × (25 - 20年)=1,150万円ということで、非課税額内に入っているので1,025.8万円は課税されずにそのまま受け取ることができます。

ただし、退職金を同時にもらうと違う結果になるので、詳しくは以下の記事をご覧ください。

iDeCo(イデコ)で運用益が出ていても損をする!?運用コスト・節税効果・受取時の課税まで徹底解説。

約200万円もお得になるiDeCo、やらない手はありません!

始めるなら、 SBI証券 がおすすめ。

かれこれ15年近くSBI証券を使っていますが、手数料は業界最安水準を保っていますし、サイトの使い勝手がいいです。

(証券会社は他に10社ほど開設しました。IPOのために。)

以上、この記事がお役に立てば嬉しいです♪

いつも応援ありがとうございます!

【関連記事】

iDeCoはスイッチングで利益確定できる!定期的に資産配分割合を変更してリバランス。

積立NISAかiDeCo(個人型確定拠出年金)どっち?徹底比較。併用もおすすめ。

「NISAかiDeCoどっち?投資を始める前から出口戦略まで徹底ガイド」を出版!

Kindle Unlimitedならいつでも無料!

Amazon:【2022年】NISAかiDeCoどっち?始める前から出口戦略まで徹底ガイド: 投資初心者から中級者まで役立つ! 実践シリーズ (実践文庫)